Baixar para ler offline

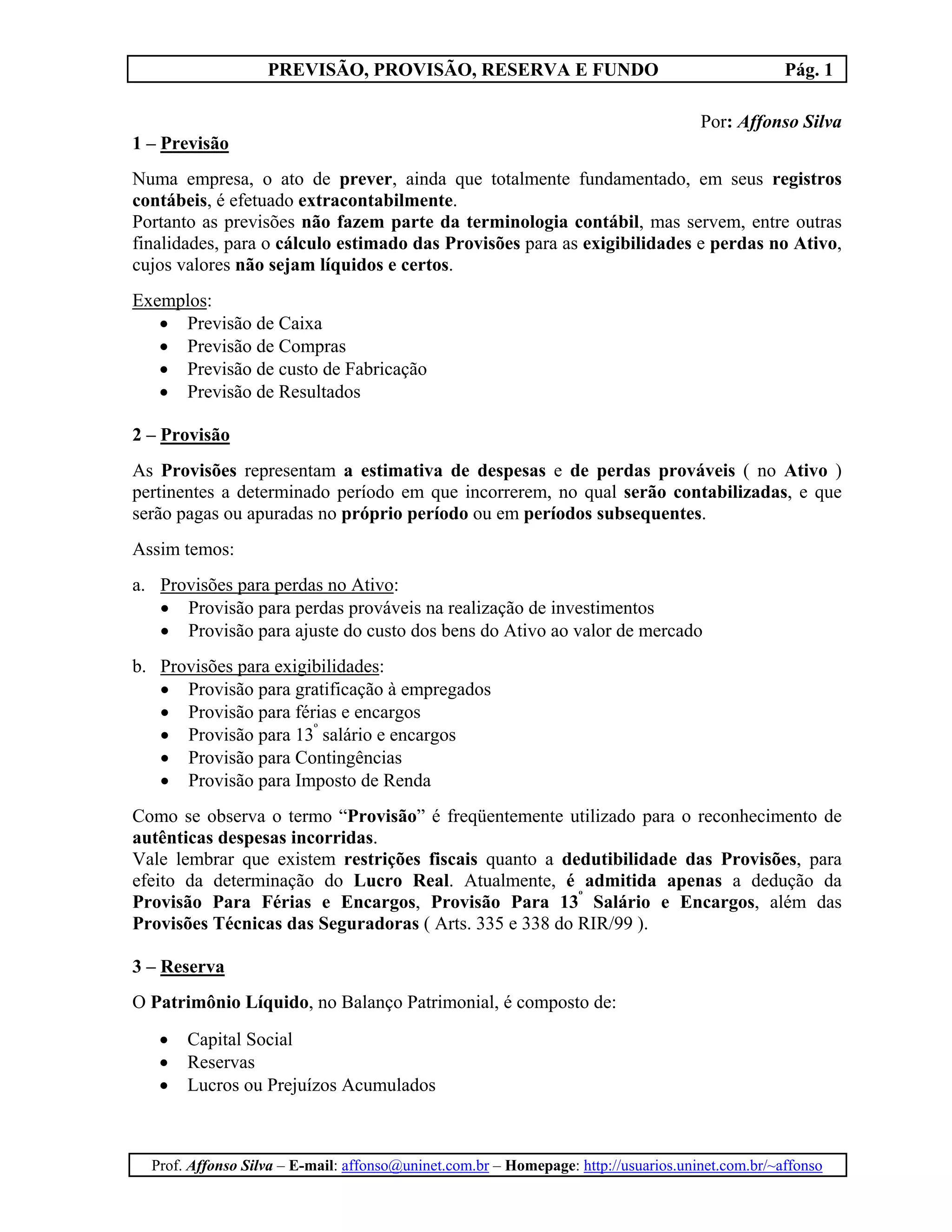

O documento explica as diferenças entre previsão, provisão, reserva e fundo no contexto contábil de uma empresa. Previsões são estimativas extracontábeis usadas para calcular provisões, que reconhecem despesas e perdas prováveis. Reservas demonstram aumentos no patrimônio líquido e dividem-se em de capital, reavaliação e lucros. Fundos representam ativos financeiros disponíveis ou de disponibilidade não imediata.